Imposta negativa

Questa voce o sezione sugli argomenti finanza e diritto tributario non cita le fonti necessarie o quelle presenti sono insufficienti.

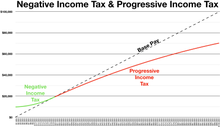

In economia, l'imposta negativa sul reddito o semplicemente imposta negativa è una un'imposta personale sul reddito che, al di sotto di una determinata soglia di reddito chiamata minimo imponibile, si trasforma in un sussidio. Si tratta di uno strumento di politica fiscale sviluppato da Milton Friedman e Juliet Rhys-Williams.[1]

Nelle intenzioni dei suoi sostenitori, l'imposta negativa dovrebbe costituire un sistema universale di supporto agli individui a basso reddito, con l'obiettivo di sostituirsi agli attuali approcci assistenza sociale per limitarne i problemi: i costi elevati dovuti al mantenimento della burocrazia necessaria a gestirne i programmi e il disincentivo a trovare forme di reddito diverse dall'assistenza pubblica.

Il sussidio dovrebbe essere infatti pari alla differenza tra il reddito standard minimo e il reddito familiare effettivo, ma inferiore al reddito standard, così da disincentivare comportamenti parassitari. Con tale sistema l'assistenza sociale dovrebbe ridursi in quanto solo i bisognosi riceverebbero i sussidi ed ogni famiglia avrebbe il minimo vitale.

Note

- ^ imposta negativa sul reddito, in Dizionario di economia e finanza, Roma, Istituto dell'Enciclopedia Italiana, 2012.

Voci correlate

- Macroeconomia

- Sussidio

- Imposta

Altri progetti

Altri progetti

- Wikimedia Commons

Wikimedia Commons contiene immagini o altri file su imposta negativa

Wikimedia Commons contiene immagini o altri file su imposta negativa

Collegamenti esterni

- imposta negativa sul reddito, in Dizionario di Economia e Finanza, Istituto dell'Enciclopedia Italiana, 2012.

| Controllo di autorità | Thesaurus BNCF 14503 · LCCN (EN) sh85090627 · GND (DE) 4250490-9 · J9U (EN, HE) 987007562892705171 |

|---|

Portale Diritto

Portale Diritto Portale Economia

Portale Economia